リスク管理システム

リスク管理システムの概要

リスク管理システムは、金融機関が直面するさまざまなリスク(信用リスク、市場リスク、オペレーショナルリスク、流動性リスクなど)を統合的に管理し、リスクを定量的に計測するためのシステムです。このシステムにより、リスク管理の効率性と正確性が向上します。

個別システムの製品・サービス一覧

信用リスク管理システム

信用リスク管理システムは、与信先企業の財務状況の悪化などによって資産価値が損失を被るリスク(信用リスク)を計量化するためのシステムです。このシステムにより、金融機関は信用リスクを定量的に把握し、リスク管理を強化できます。

外部格付データ

外部格付データは、外部格付機関や企業信用調査機関が提供する、企業に対する格付やスコアリングモデルなどのデータです。このデータは、各企業に対する信用格付の付与や、信用リスクのモデル構築に利用されます。金融機関は、これらのデータを用いて信用リスクの評価を行います。

パラメータ算定システム

パラメータ算定システムは、信用リスクVaR(Value at Risk)の算出に必要な各種パラメータ(デフォルト確率(PD)、信用リスク・エクスポージャー(EAD)、デフォルト時損失率(LGD))を算定するシステムです。これにより、信用リスクの正確な計測が可能になります。

信用リスク計量システム

信用リスク計量システムでは、PD、EAD、LGDを基に、業種相関などを考慮し、モンテカルロ法などを用いて信用リスクVaRを計測します。このシステムにより、信用リスクに対する資本の適切な配分やリスク管理が強化されます。

市場リスク管理・ALMシステム

市場リスク管理・ALMシステムは、預貸系取引や市場系取引における金利、為替、価格変動による市場リスクを統合的に計測するシステムです。このシステムは、銀行勘定や有価証券の価値変動リスクを管理し、資産負債管理(ALM:Asset Liability Management)に役立てられます。

市場リスク管理システム

市場リスク管理・ALMシステムは、預貸系取引や市場系取引における金利、為替、価格変動による市場リスクを統合的に計測するシステムです。このシステムは、銀行勘定や有価証券の価値変動リスクを管理し、資産負債管理(ALM:Asset Liability Management)に役立てられます。

ALMシステム

ALMシステム(Asset Liability Managementシステム)は、預金や融資といった預貸系取引における資産と負債を総合的に管理するシステムです。このシステムは、ギャップ分析、期間損益分析、時価評価分析(時価開示対応など)を実施し、金融機関が資産と負債のバランスを効率的に管理できるようサポートします。

流動性リスク管理システム

流動性リスク管理システムは、金融機関の流動性リスクを管理するシステムです。流動性リスクとは、急激な外部環境の変動によって必要な資金を確保できなくなる、または不利な条件での資金調達を強いられるリスクを指します。このシステムにより、金融機関は資金の流動性を予測し、適切なリスク管理が可能になります。

オペレーショナルリスク管理システム

オペレーショナルリスク管理システムは、金融機関のオペレーショナルリスクを計量化し、管理するためのシステムです。オペレーショナルリスクとは、誤った事務処理、内部不正、システム障害などによって発生する損失のリスクを指します。このシステムを用いることで、リスクの早期発見と対策を支援します。

リスク管理システムの製品・サービス一覧

Basel Master

バーゼルII・III規制対応のうち、SA・FIRB・AIRB手法に対応した金融機関向け信用リスクアセット計算システムです。信用リスク管理分野で培った豊富なノウハウ・経験を活かし、金融機関の本質的な課題である、社内に散在している各種経営・リスク管理データの整備を図る「経営管理データ基盤」としても機能し...

Trading VaR

Trading VaRはトレーディング勘定におけるVaR及び各種リスク指標を日次で算出する市場リスク管理ソリューションです。保有する金融資産(ポートフォリオ)に対する市場リスクをVaR、バックテスト、ストレステスト等により多角的に計測するシステムです。 これらを日次で実施することにより、経営に与える...

リスモンAPI・クラウドサービス

リスクモンスターでは、約540万社の独自企業データベースをAPI技術等により貴社システムと連携し、貴社の与信管理業務および営業・マーケティング業務等のDXを支援いたします。

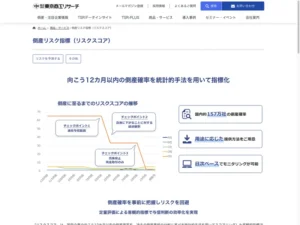

倒産リスク指標(リスクスコア)

「リスクスコア」は、国内企業の向こう12カ月以内の倒産確率を、過去の倒産事例の分析に基づき統計的手法を用いてスコアリングした客観的指標です。取引先の倒産確率を事前に把握しリスクを回避することで、貸し倒れや債権未回収など自社の継続に関わる大きな問題を回避することができます。また、リスクが低い取引先に対...

信用リスク計量化ソリューション

信用リスクの計量化・分析から、ストレステスト、シミュレーションまでフルカバーします。顧客単位、債権明細単位で内部格付結果から算出されるデフォルト率より、信用リスク量(EL・UL・Var・Cvar)や、収益指標(RAROA・RAROC)を様々な角度で『見える化』し、経営力と内部体制を強化します。