投資信託窓口販売システム

投資信託窓口販売システムの概要

投資信託とは、多数の投資家が投資運用の専門家に資金の運用・管理を委託し、その専門家が預かった資金をファンドとして1つにまとめて株式や債券などに分散投資し、その結果得られた利益を投資額に応じて投資家に配分する金融商品です。

1998年12月に施行された「金融システム改革法」から、証券会社以外の金融機関における投資信託の窓口販売が解禁されました。既存の銀行顧客や新規顧客が投資信託を購入するきっかけとなり、2000年代には、投資信託の全残高のうち銀行等の金融機関において販売されたものは50%の残高シェアを維持するまでに成長しました。

具体的には、2005年8月には銀行は公募株式投信の残高で証券会社を上回り、ピーク時の2007年には残高が30兆円を突破しました。その後、2008年のリーマンショックで残高を減らした後、銀行での投資信託残高は概ね横ばいとなっているものの、非金利収益の強化に取り組む各金融機関において、戦略的に重要な商品となっています。また、日本における投資信託の販売チャネルとして、引き続き重要な役割を果たしています。

また、2024年1月から開始した新NISAを契機に、銀行窓販で販売する投信絞りこんで対面で十分な商品説明できるようにする動きや、システムを用いながら顧客の資産状況や家族構成、相続の有無などを把握したうえで、より適切な商品を提案する態勢を整備する金融機関もあります。

システム面では、かつては金融機関ごとに証券会社系システム会社が提供する窓口販売用の専用システムを設置していましたが、共同利用型の投資信託窓口販売システムが出現し、普及が進んでいます。

また、インターネットバンキングにおける投資信託の申込、販売も普及してきており、各金融機関が提供するインターネットバンキングシステムと、投資信託窓口販売システムの連携や統合が進められています。

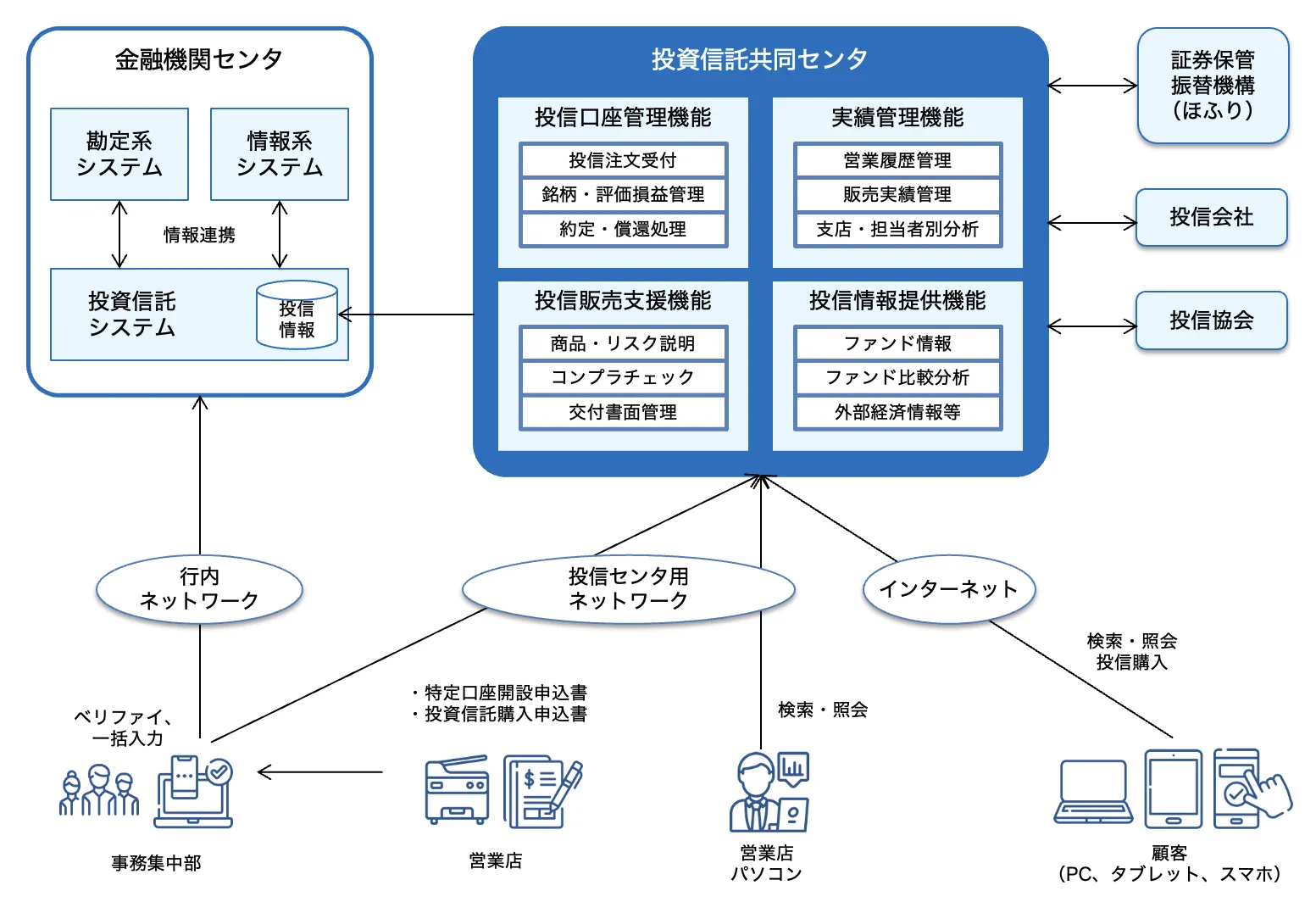

投資信託窓口販売システムの概要図

以下に、共同センターを利用した場合の投資信託窓口販売システムの概要図を示します。各金融機関により、システム構成は大きく異なります。

投資信託窓口販売システムの機能概要

投資信託窓口販売システムが有している機能の概要について説明します。

投資信託口座管理機能

投資信託口座の残高管理や注文受付、約定計算、決算処理、法定帳票作成などの機能のことです。投資信託の口座残高等の情報については、各金融機関が保有する勘定系システムや情報系システムにも保有する必要があることから、各金融機関側にも専用サーバを設置するなどして、情報連携を図っています。

投資信託販売支援機能

2007年9月末に施行された金融商品取引法により、投資信託を含む有価証券等の販売時において、様々な行為規制(販売・勧誘ルール)が義務付けられました。具体的には、契約締結前の書面交付義務(契約や手数料の内容、元本割れのリスクなど)、不招請勧誘の禁止、適合性の原則(顧客の知識、経験、財産状況に応じた適切な勧誘)などが定められています。また、これらが適切に運用されているか、内部の管理部や監査部等により定期的にチェックすることが求められています。

これらのコンプライアンスチェックを紙ベースや人手で実施すると膨大な作業負荷となることから、これらのチェック書類や折衝履歴等の管理を電子的に実施するための機能が提供されています。

その他の機能

上記以外に、投資信託窓口販売に関して様々な機能、システムが提供されており、各金融機関の状況に応じて、機能を選択できるようになっています。例えば、ファンド情報提供、特定口座管理、NISA口座管理、投信販売実績管理などの機能が提供されています。

製品・サービス一覧

投資信託窓口販売システムの製品・サービス一覧は、以下のページを参照ください。