保険窓口販売システム

保険窓口販売システムの概要

銀行等の金融機関における保険の窓口販売(以下、「保険窓販」)は、2000年5月に金融ビッグバンの一環として改正された保険業法をキッカケとして段階的に解禁されてきました。2001年4月の第1次解禁(住宅ローンに関連する生命保険や火災保険)、2002年10月の第2次解禁(個人年金等)、2005年12月の第3次解禁(一時払い終身保険、一時払い養老保険等)という段階的解禁を経て、2007年12月には全ての保険商品の販売が解禁されました。

このような解禁の流れの中、各金融機関とも保険窓販を推進してきており、特に最近では貯蓄性がある一時払い生命保険の販売に力を入れています。その結果、例えば保険料をまとめて納める一時払い商品の販売額は、2022年度に7年ぶりに5兆円を超えるなど、保険の銀行窓口販売は好調が続いています。

生命保険全体市場と比較すると販売シェア自体は高くはないのですが、金融機関の保険窓販では貯蓄性の高い生命保険の販売が多いことから保険料等収入は高くなっています。このため、一部の生命保険会社では保険料等収入の約3割を金融機関の保険窓販が占めるに至っているなど、生命保険会社にとって金融機関の保険窓販は最重要チャネルの1つとなっています。

なお、2025年現在、金融庁は一部の外貨建て保険への監視を強めており、目標到達型と呼ばれる外貨建て保険の販売をとりやめたり、為替リスクのない円建ての商品へシフトする動きがでてきています。

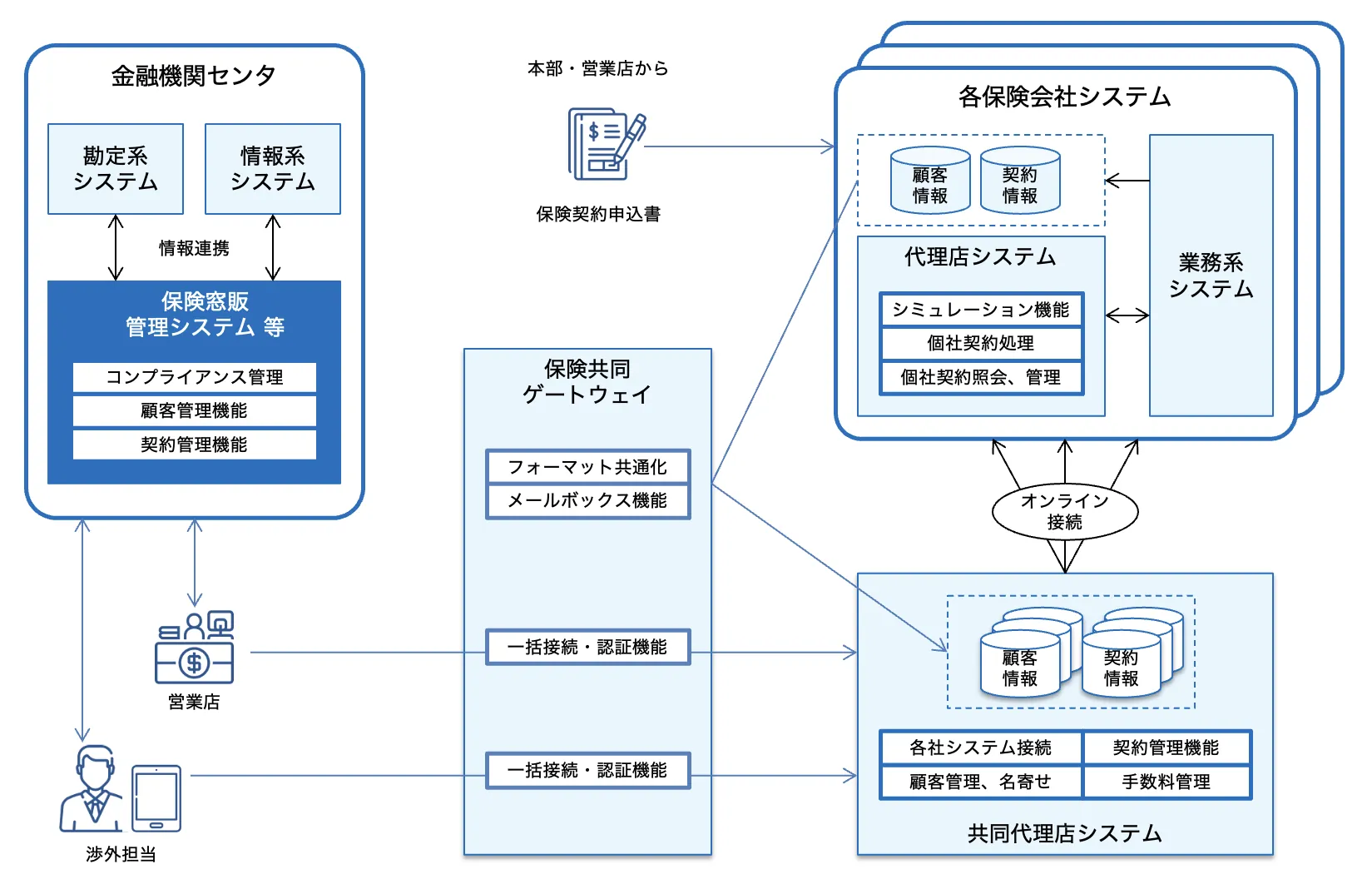

システム面では、金融機関が取り扱う保険商品により、そのシステム構成は異なります。取り扱う保険商品を1~2社程度に絞っている場合は、当該保険会社の代理店システムに直接接続する形態をとり、複数の保険会社の保険商品を取り扱う場合は、保険共同ゲートウェイや共同保険代理店システム経由で、各保険会社システムへ接続する形態をとることが多いと思われます。

保険共同ゲートウェイとは、銀行を含む保険販売代理店と複数の保険会社とを接続するネットワークセンターです。複数の保険会社から受領する契約データを標準化された統一フォーマットで受領することができるほか、複数の代理店システムにシングルサインオンする機能が提供されています。

また、共同保険代理店システムは、複数の保険会社が共同で構築したシステムであり、複数保険会社に対して統一的な顧客管理、契約管理、名寄せ、各種事務支援などの機能を提供しています。

保険窓口販売システムの概要図

以下に保険窓口販売システムの全体概要図を示します。各金融機関により、システム構成は大きく異なります。

保険窓口販売システムの機能概要

保険窓口販売システムは、複数のシステムから構成されています。ここでは各システムの概要について説明します。

保険共同ゲートウェイ

保険共同ゲートウェイは、各保険会社代理店システムへのシングルサインオン機能やファイル転送機能が提供されています。保険共同ゲートウェイを経由することで、統一的なIDやデータ形式で複数の保険会社の契約管理、顧客管理等を行えるようになっています。

共同保険代理店システム

上述の保険共同ゲートウェイで提供される機能はインフラ面が中心であるため、業務アプリケーション面でも複数の保険会社を統一的に取り扱うためには、別途、共同保険代理店システムに接続する必要があります。

共同保険代理店システムは、複数の保険会社が共同で構築したシステムであり、複数保険会社に対して統一的な顧客管理、契約管理、名寄せ、各種事務支援などの機能を提供しています。また、個別の契約データの詳細を参照したい場合には、各保険会社の代理店システムに直接接続することもできるようになっています。

個別システム

保険共同ゲートウェイや共同保険代理店システムは、業界標準仕様や共通的な仕様に基づいたシステムであることから、各金融機関とも個別システムを導入し、各金融機関で実施するコンプライアンスチェックや基幹系システム、情報系システムとのシステム連動を実現しています。

製品・サービス一覧

保険窓口販売システムの製品・サービス一覧は、以下のページを参照ください。