オペレーショナルリスク管理システム

オペレーショナルリスク管理システムの概要

金融庁の監督指針によると、オペレーショナルリスクは、以下のように定義されています。

オペレーショナルリスクとは

金融機関の業務の過程、役職員の活動若しくはシステムが不適切であること又は外生的な事象により損失を被るリスク(自己資本比率の算定に含まれる分)及び金融機関自らが「オペレーショナルリスク」と定義したリスク(自己資本比率の算定に含まれない分)をいう。

具体的には、オペレーショナルリスクは、以下のように細分化でき、これ以外にも、戦略リスク、コンダクトリスク、人的リスク、規制・制度変更リスクなどがあります。

事務リスク

役職員が正確な事務を怠る、あるいは事故・不正等を起こすことにより、金融機関が損失を被るリスク。

システムリスク

コンピュータシステムのダウン又は誤作動等、システムの不備等に伴い損失を被るリスク、さらにコンピュータが不正に使用されることにより損失を被るリスク。

法務リスク

法令や契約等に反することや、不適切な契約を締結すること、その他の法的要因により金融機関が損失を被るリスク。

有形資産リスク

災害、犯罪、テロまたは、資産管理の瑕疵等の結果、有形資産(動産・不動産・設備・備品等)の毀損等により、金融機関が損失を被るリスク。

レピュテーショナルリスク

金融機関の営業活動に関連して現実に生じた各種のリスク事象、または虚偽の風説・悪意の中傷等の報道等により、結果的に金融機関の信用またはブランドが毀損し、金融機関が損失を被るリスク。

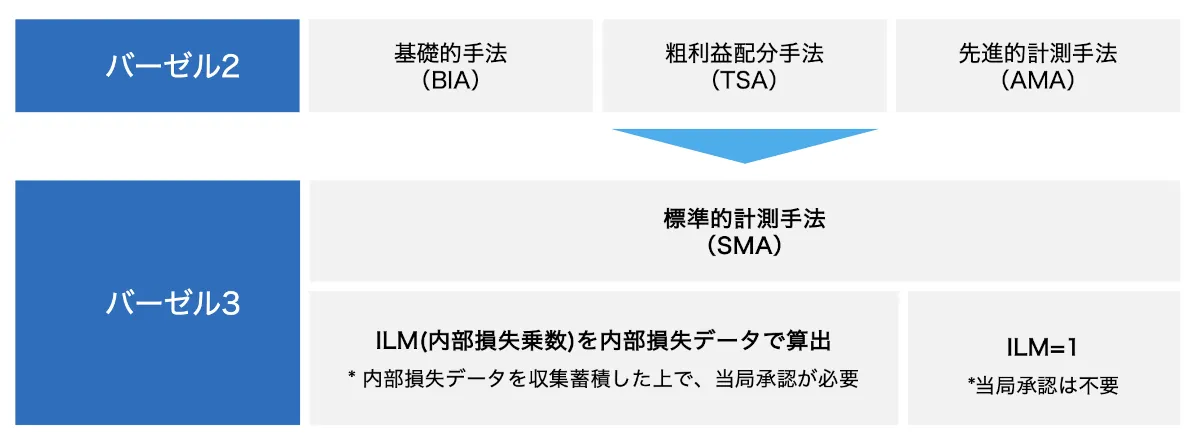

オペレーショナルリスクはバーゼル2から、新たな規制対象リスクとなり、自己資本比率の算定に含める必要があります。オペレーショナルリスク相当額の算出手法として、バーゼル2では、粗利益の15%とする「基礎的手法(BIA)」、8つの業務区分ごとの粗利益に所定の掛目を乗じて算出する「標準的手法(粗利益配分手法)(TSA)」、銀行の内部モデルを使用して計測される「先進的計測手法(AMA)」の3つが認められていました。

しかしながら、バーゼル3においては、リスクの適切な反映と規制の簡素さや比較可能性のバランスを確保するために、内部モデル手法等が廃止され「標準的計測手法(SMA)」に統一されることになりました。

これにより、各金融機関はオペレーショナルリスク相当額の算出に関するプロセス、管理態勢、システムを整備することが求められることになりました。具体的には、規制要件に準じたオペレーショナルリスクの損失事象の特定や、各事象について回収額、損失額、会計処理日などのデータ収集、およびその管理態勢の構築などが必要です。

特に、バーゼル2規制の下で「基礎的手法(BIA)」を採用していた金融機関(中小金融機関が多い)は、これまで特段の態勢整備は求められていなかったことから相対的に影響が大きいと考えられています。

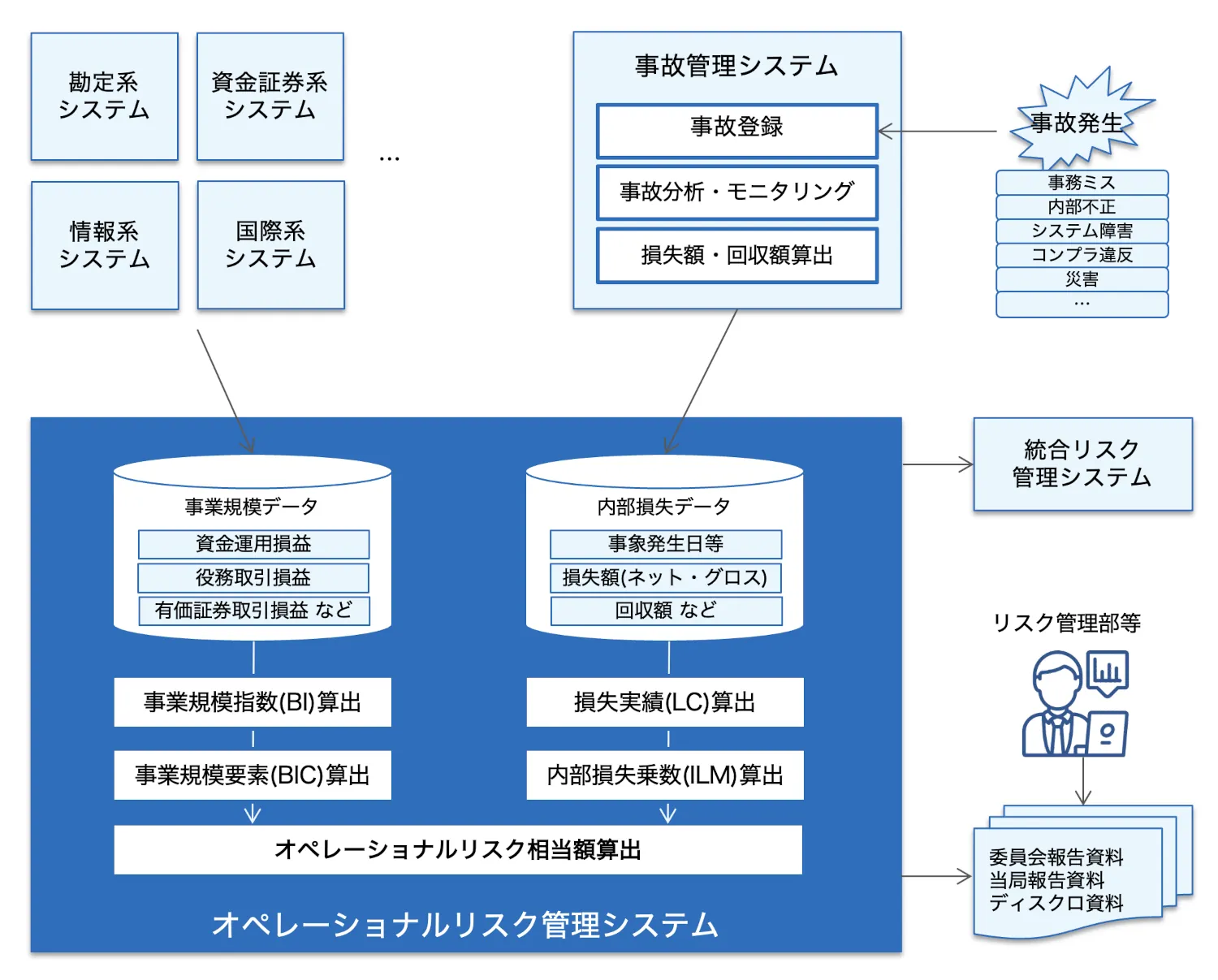

オペレーショナルリスク管理システムの概要図

以下に、オペレーショナルリスク管理システムの構成例を示します。

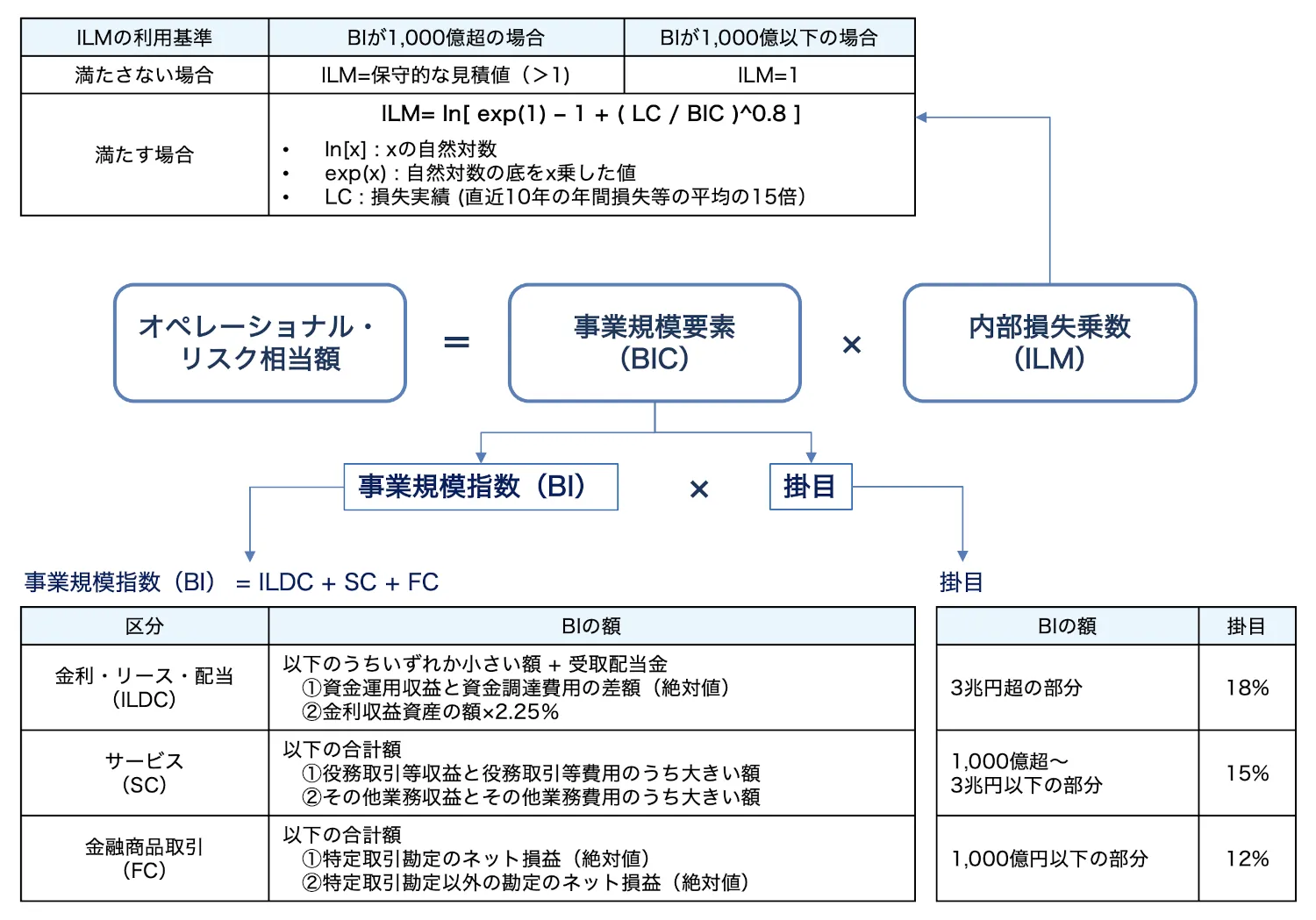

バーゼル3におけるオペレーショナルリスク規制の概要

バーゼル3においては、リスクの適切な反映と規制の簡素さや比較可能性のバランスを確保するために、内部モデル手法等が廃止されて、「標準的計測手法(SMA)」に統一されることになりました。

この標準的計測手法(SMA)においては、オペレーショナルリスク相当額は、金融機関の事業規模を表す事業規模要素(BIC)に内部損失乗数(ILM)をかけた額として算出されます。

内部損失乗数(ILM)は、一定の基準の利用基準を満たす場合(10年間の内部損失データの収集・保有、各損失事象の発生日・発覚日・会計処理日、回収額の特定などのプロセス・態勢の整備)に、金融機関の過去の損失実績をもとに算出できます。これにより、金融機関ごとにオペレーショナルリスク損失値が変動し、過去の損失が小さければオペレーショナルリスク相当額も小さくなります。

オペレーショナルリスク管理システムの機能概要

標準的計測手法(SMA)で、オペレーショナルリスク相当額を計量する場合、全てのオペリスク損失事象について損失額や回収額を特定したり、各損失事象について発生日・会計処理日などを記録することが求められるため、複数のシステム・機能を組み合わせる必要があります。

事故管理システム

金融機関内部で発生した事務ミス、不正事案、システム障害、あるいは災害や犯罪による被害等のインシデントを登録・管理するシステムです。インシデントの内容を登録するとともに、発生日時、所管部署、発生業務・プロセス、発生原因、損失額、回収額等を登録し、定期的に分析を行います。

これらのインシデント情報は「悪い情報」であり、現場から正確な情報が上がってこないことも考えられることから、インシデント情報を正確に収集するための態勢作りも求められます。

オペレーショナルリスク管理システム

金融機関の事業規模要素(BIC)と事故情報に基づく内部損失乗数(ILM)を組み合わせて、オペレーショナルリスク相当額を算出します。

事業規模要素(BIC)については、勘定系システムや情報系システム、会計システムなどから、資金運用損益、受取配当金、役務取引損益、有価証券売却損益などの情報を収集して算出する必要があります。

また、内部損失乗数(ILM)については、金融機関がILMの利用基準を満たす場合(10年間の内部損失データの収集・保有、各損失事象の発生日・発覚日・会計処理日、回収額の特定などのプロセス・態勢の整備)、前項で示す算式で算出します。

ILMの算出に必要となる損失実績(LC)については前述の事故管理システムからのデータ(グロス損失額、ネット損失額、回収額など)をもとに算出します。

製品・サービス一覧

オペレーショナルリスク管理システムの製品・サービス一覧は、以下のページを参照ください。