信用リスク管理システム

信用リスク管理システムの概要

信用リスクは、金融庁の監督指針上では、以下のように定義されています。

信用リスクとは

信用リスクとは、信用供与先の財務状況の悪化等により、資産(オフ・バランス資産を含む)の価値が減少ないし消失し、金融機関が損失を被るリスクである。

信用リスクは、貸出からの資金収益を基本としている日本の金融機関にとって、最も重要かつ基本的なリスクです。最もわかりやすい例は、企業の業績悪化や倒産による貸倒引当金の積み増しや貸倒償却の発生になります。

信用リスク量の算出にあたっては、次のステップを踏む必要があり、各ステップをサポートするシステムが構築されています。

- 信用格付の付与

- 信用格付ごとのパラメータ算定

- 信用VaRの計測、ストレステスト

これらのステップを通じて、最終的には信用リスクVaRが計測され、統合リスク管理や経営管理(自己資本比率算出、資本配賦、顧客別採算管理等)へ活用されます。

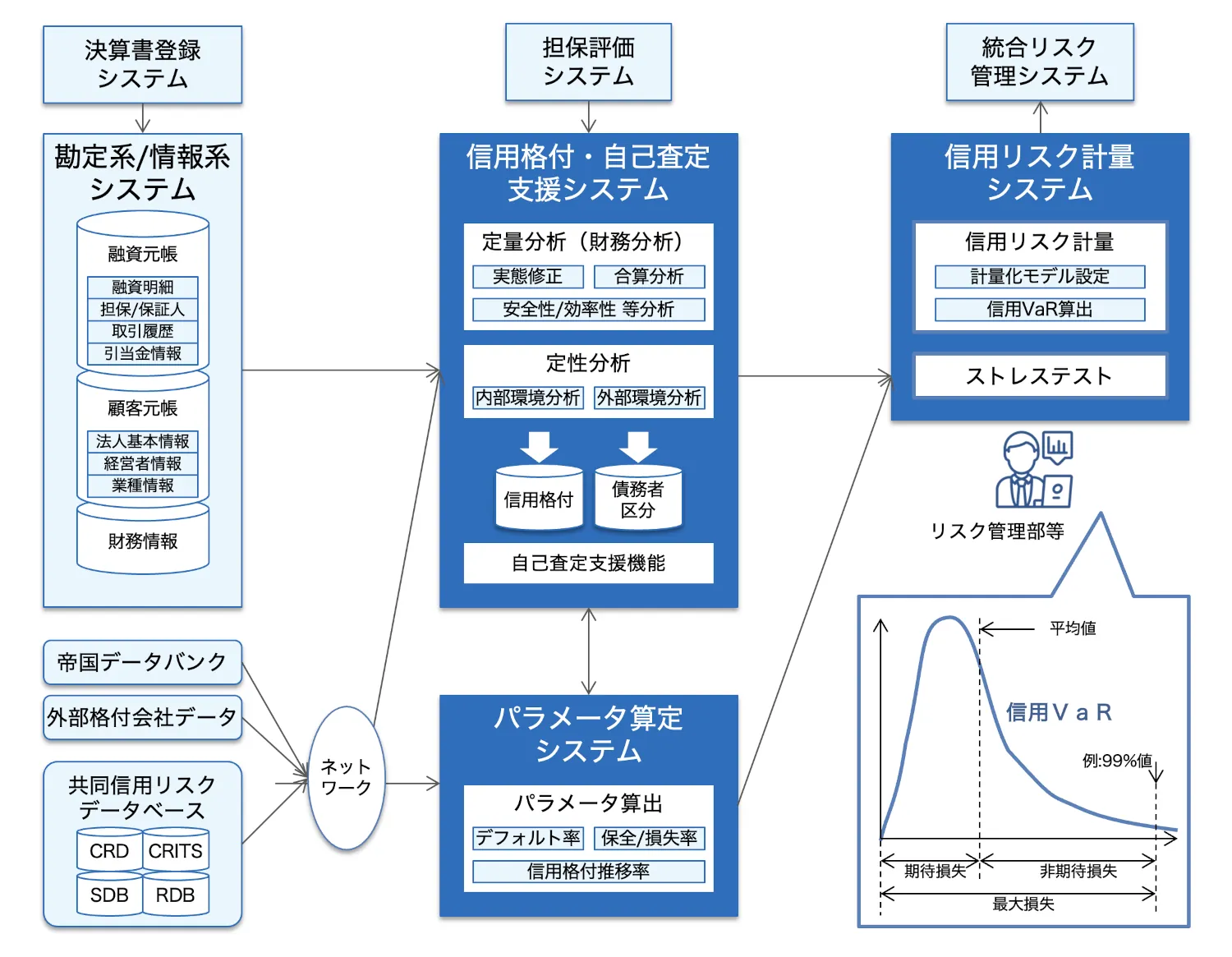

信用リスク管理システムの概要図

以下に、信用リスク管理システムの概要図を示します。各金融機関により、システム構成は大きく異なります。

バーゼルIIIにおける信用リスク管理規制の概要

バーゼルIIIでは、銀行が負うリスクを適切に評価し、十分な資本を維持することを目的として、信用リスク管理に関する規制が導入されています。預金取扱金融機関は、金融庁の告示や監督指針に基づいた自己資本比率を計測・公表する必要があり、そのために貸出・有価証券等のエクスポージャーについて、信用リスク(信用リスクアセット:RWA)を算出する必要があります。

信用リスクの計測手法として、「標準的手法(SA)」と「基礎的内部格付手法(FIRB)」「先進的内部格付け手法(AIRB)」があります。

各手法で自金融機関で推計ができる入力変数が異なっています。ただし、バーゼル3において後述するようにいくつかの債権種類について「内部格付手法」の適用が制限されているのでご注意ください。

| デフォルト確率 (PD) |

デフォルト時損失率 (LGD) |

デフォルト時与信額 (EAD) |

|

|---|---|---|---|

| 基礎的内部格付手法(FIRB) | ◯ | ✕ | ✕ |

| 先進的内部格付手法(AIRB) | ◯ | ◯ | ◯ |

標準的手法(SA)

標準的手法では、信用リスクをリスクウェイトに基づいて評価します。リスクウェイトは、格付機関による信用格付や資産の種類に基づいて設定されます。この手法は比較的簡易であることから、中小金融機関で多く採用されています。具体的には、各対象債権のエクスポージャー(貸出額など)に当局が設定したリスクウェイトを掛け合わせて、リスクアセットを算出します。

バーゼルIIIでは、標準的手法の頑健性やリスク感応度の向上のために、中堅企業向け債権(無格付)のリスクウェイト(RW)が引き下げられ(100%⇒85%)、株式のRWは引上げ(100%⇒250%)られています。

内部格付手法(Internal Ratings-Based Approach, IRB)

内部格付手法は、金融機関が自身で開発したモデルを用いて信用リスクを評価する手法です。この手法はさらに、「基礎的内部格付手法(Foundation IRB)」と「先進的内部格付手法(Advanced IRB)」に分かれています。

基礎的内部格付手法では、銀行が自己推定する必要がある要素が限定されていますが、先進的内部格付手法では、銀行がPD(デフォルト確率)、LGD(損失率)、EAD(エクスポージャー額)のパラメータを自ら計算することができます。この手法は大規模銀行や国際的に活動する金融機関に利用されています。

バーゼルIIIでは、銀行間におけるリスクアセット計測のばらつきを抑制するために、 内部格付手法について下記に示すような制約がかけられています。

内部格付手法の利用制限

サンプル数が少ない低デフォルト債権(金融機関や大規模・中規模企業(連結売上高が5億ユーロ以上)の企業債権)について、 先進的内部格付手法(AIRB)の 利用が廃止されました。 また、株式についても 内部格付手法(IRB)の 利用が廃止され、 標準的手法(SA)に統一されました。

なお、大規模・中規模企業債権以外の事業法人債権、リテール債権については、内部格付手法の利用が引き続き許容されています。

カウンターパーティーリスクに新たな計測手法の導入

カウンターパーティーディスク(カウンターパーティークレジットリスク)は、デリバティブ取引や証券化商品などの取引における相手方の破綻による損失リスクを指します。

バーゼルIIIでは、新たな計測手法として、エクスポージャーをより精緻に評価するために、標準的手法に加え、SA-CCR(標準化アプローチ)が導入されました。

資本フロアの導入

資本フロアは、金融機関がリスク計測手法を用いて算出した最低資本要件が、一定の水準を下回らないようにする制約です。具体的には、内部格付手法を採用する金融機関に対して、標準的手法による資本要件の一定割合を下限として設定します。この規制では、内部モデルの過信による資本不足や異なる手法を採用する金融機関間での公平性維持が目的となっています。

この資本フロアは2023年から段階的に導入され、金融機関は仮に内部格付手法で低いリスクアセットを算出したとしても、規定された比率(例:標準的手法で算出したリスクアセットの72.5%)を下回らない資本を維持する必要があります。

信用リスク管理システムの個別システムの概要

信用リスクを計測するためには、複数システムを組み合わせる必要があります。ここでは各システム単位で概要を説明します。

信用格付・自己査定支援システム

信用格付・自己査定支援システムは、個別の与信明細単位で、各金融機関の内部信用格付制度等に応じて、企業の財務内容や定性情報等をもとに、信用格付及び債務者区分を付与します。

具体的には、勘定系システムや情報系システムから、個別の与信明細や財務情報データを受領した後、財務データや返済履歴等に関する定量分析を行い、経営者の資質、技術力等の定性情報も加味した上で信用格付を付与します。

この信用格付は、自己査定における債務者区分と整合的であることが求められ、かつ、企業の業績悪化等の状況を適宜反映する必要があることから、当システムでは随時の自己査定支援機能も有しています。

外部格付データ

外部格付データは、外部格付機関や企業信用調査機関等が提供する、各企業に対する格付やスコアリングモデル等のデータです。各企業に対する信用格付付与や信用リスクのモデル構築に活用されます。

パラメータ算定システム

パラメータ算定システムでは、信用リスクVaRを計測時に必要となる以下の基本的要素(パラメータ)を算定します。

デフォルト確率(PD:Probability of Default)

与信先企業が将来の一定期間内にデフォルトする確率です。

信用リスク・エクスポージャー(EAD:Exposure at Default)

与信先企業がデフォルトするときの与信額(エクスポージャー)です。コミットメントライン等、与信額が未確定の場合、一定の推計を実施する必要があります。

デフォルト時損失率(LGD:Loss Given Default)

与信先企業がデフォルトした場合、担保処分等の回収を実施した後の損失見込額です。「1-回収率」と同義です。

これらのパラメータのうち、各金融機関でどのパラメータの推計が必要になるかは、各金融機関が選択した信用リスクの計測手法に依存します。信用リスクの計測手法としては、標準的手法、基礎的内部格付手法、先進的内部格付手法の3つから選択できますが、このうち基礎的内部格付手法では、PDの算定が必要となり、先進的内部格付手法では、PD、EAD、LGDの全ての算定が必要となります。

なお、これらのパラメータの算定には、十分なデータの裏付けが必要となりますが、個別金融機関だけではデータの蓄積期間やサンプル数が不十分であることから、複数の金融機関が共同で信用情報データベースを構築・運用しています。

信用リスク計量システム

信用リスク計量システムでは、デフォルト確率(PD)、信用リスク・エクスポージャー(EAD)、デフォルト時損失率(LGD)を元に、業種相関等を考慮した上で、モンテカルロ法等により信用リスクVaRを計測します。

具体的には、以下の2項目が計測されます。計測された信用リスクVaRをもとに、統合的リスク管理が実施されます。

期待損失(EL:Expected Loss)

一定期間内に、与信先企業のデフォルト等により、平均的に発生しうる金融機関の損失になります。一般的には一般貸倒引当金でカバーされます。

非期待損失(UL:Unexpected Loss)

一定の条件下で生じうる損失の最大値から期待損失(EL)を控除したものです。一般的には金融機関の自己資本でカバーされます。

製品・サービス一覧

信用リスク管理システムの製品・サービス一覧は、以下のページを参照ください。