リスク管理システム

リスク管理システムの概要

預金取扱金融機関は、金融庁監督指針やバーゼルIII(自己資本比率規制)に基づき、信用リスク、市場リスク、オペレーショナルリスクといった各リスク単位で、リスクの計量化および管理態勢の構築を求められています。また、これらのリスクを質的・量的に評価したうえで、金融機関全体のリスクを統合的に管理する態勢(統合リスク管理態勢)の構築も必要とされています。

預金取扱金融機関が管理するべきリスクとして、以下のようなものがあります。

信用リスク

信用供与先の財務状況の悪化等により、資産(オフバランス資産を含む)の価値が減少ないし消失し、損失を被るリスク。

市場リスク

金利、為替、株式等の様々な市場のリスク・ファクターの変動により、資産・負債(オフ・バランスを含む)の価値が変動し損失を被るリスク。また資産・負債から生み出される収益が変動し損失を被るリスク。

流動性リスク

運用と調達の期間のミスマッチや予期せぬ資金の流出により、必要な資金確保が困難になる、又は通常よりも著しく高い金利での資金調達を余儀なくされることにより損失を被るリスク(資金流動性リスク)。市場の混乱等により市場において取引ができなかったり、通常よりも著しく不利な価格での取引を余儀なくされることにより損失を被るリスク (市場流動性リスク)。

オペレーショナルリスク

金融機関の業務過程や役職員の活動、システムの不適切さ、または外生的要因により発生する損失リスク。これには自己資本比率の算定に含まれるものと、含まれないものがあります。

これらのリスクのうち、信用リスク、市場リスク、オペレーショナルリスクについては、VaR(Value at Risk)等の手法で計量化し、各リスク間の相関を考慮して統合リスク量を算出します。そして、これを各金融機関の自己資本比率算出に組み込む必要があります(バーゼルIII規制)。

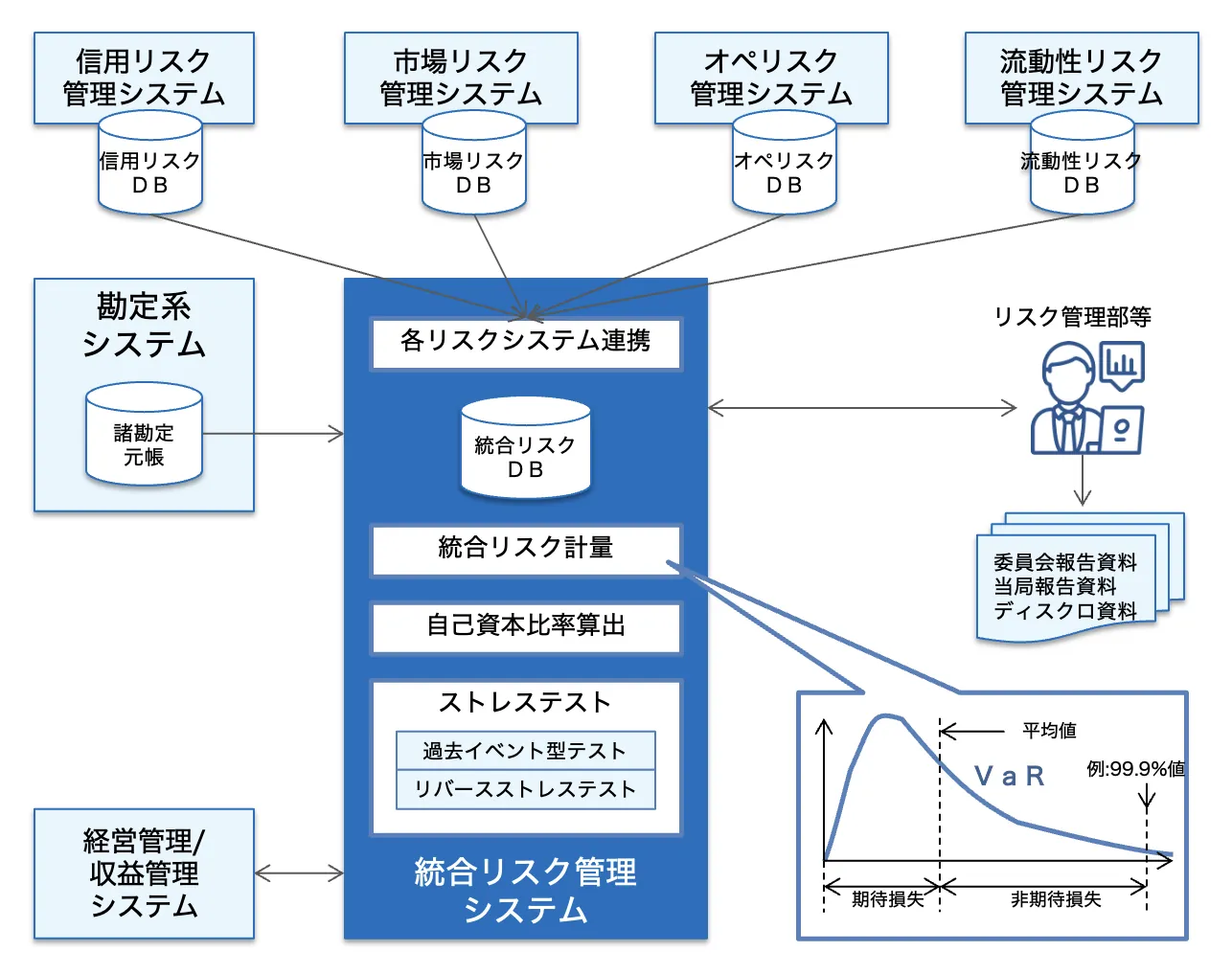

リスク管理システムの概要図

以下に、リスク管理システムの概要図を示します。各金融機関により、システム構成は大きく異なります。

リスクアペタイト・フレームワーク(RAF)

「リスクアペタイト」とは、「各金融機関のビジネスモデルの個別性を踏まえたうえで、事業計画達成のために進んで受け入れるべきリスクの種類と総量」のことです。

また、「リスクアペタイト・フレームワーク(RAF)」とは、金融機関が過度なリスクテイクに走らないように、「リスクアペタイトを資本配分や収益最大化を含むリスクテイク方針全般に関する社内の共通言語として用いる経営管理の枠組み」とされています。

世界的な金融危機以降、2013年に金融安定化理事会(FSB)から「 実効的なリスクアペタイトフレームワークの諸原則」が公表されるなど、国際的な大手金融機関の間で、RAFの構築が進んできました。

国内の動向としては、 2013年に金融庁が「金融モニタリング基本方針」でG-SIFIs行(グローバルなシステム上重要な銀行(主に3メガバンクグループ))におけるRAFの構築状況をモニタリングすることを公表したほか、2015年の金融行政方針においてRAF構築を通じてリスクガバナンスを検証すると公表するなど、 国内ではG-SIFIs行での導入・活用が進められています。

また地域金融機関においてはRAFの適用は任意であるものの、2018年以降、 金融庁が金融行政方針や監督指針等において「取締役会等において、リスクテイク領域と、経営体力やリスクコントロール、コントロール能力に即したリスクテイク上限を明確に定め、その範囲内でリスクテイクしていくための枠組みとしてRAFの活用すること」を例示するなど、その導入・活用が進みつつあります。

このようなRAFに基づいた経営を実践・管理するためには、金融機関が引き受けようとするリスクの種類量の把握やリスク資本配賦、リスクウェイト(RWA)の算出、ストレステストなどにおいて、経営(収益)管理システムやリスク管理システムの構築・連携が欠かせません。

また、システム構築にあたっては、経営陣が自機関におけるRAFの取り込み方や実施計画を時間軸も含めて明確にすることが求められます。

バーゼルIII規制の動向

バーゼルIIIとは、国際的に活動する銀行の自己資本比率や流動性比率などの国際統一基準であるバーゼル合意の1つで、世界的な金融危機の再発を防ぐことを目的としています。バーゼル銀行監督委員会が公表しており、BIS規制とも呼ばれます。

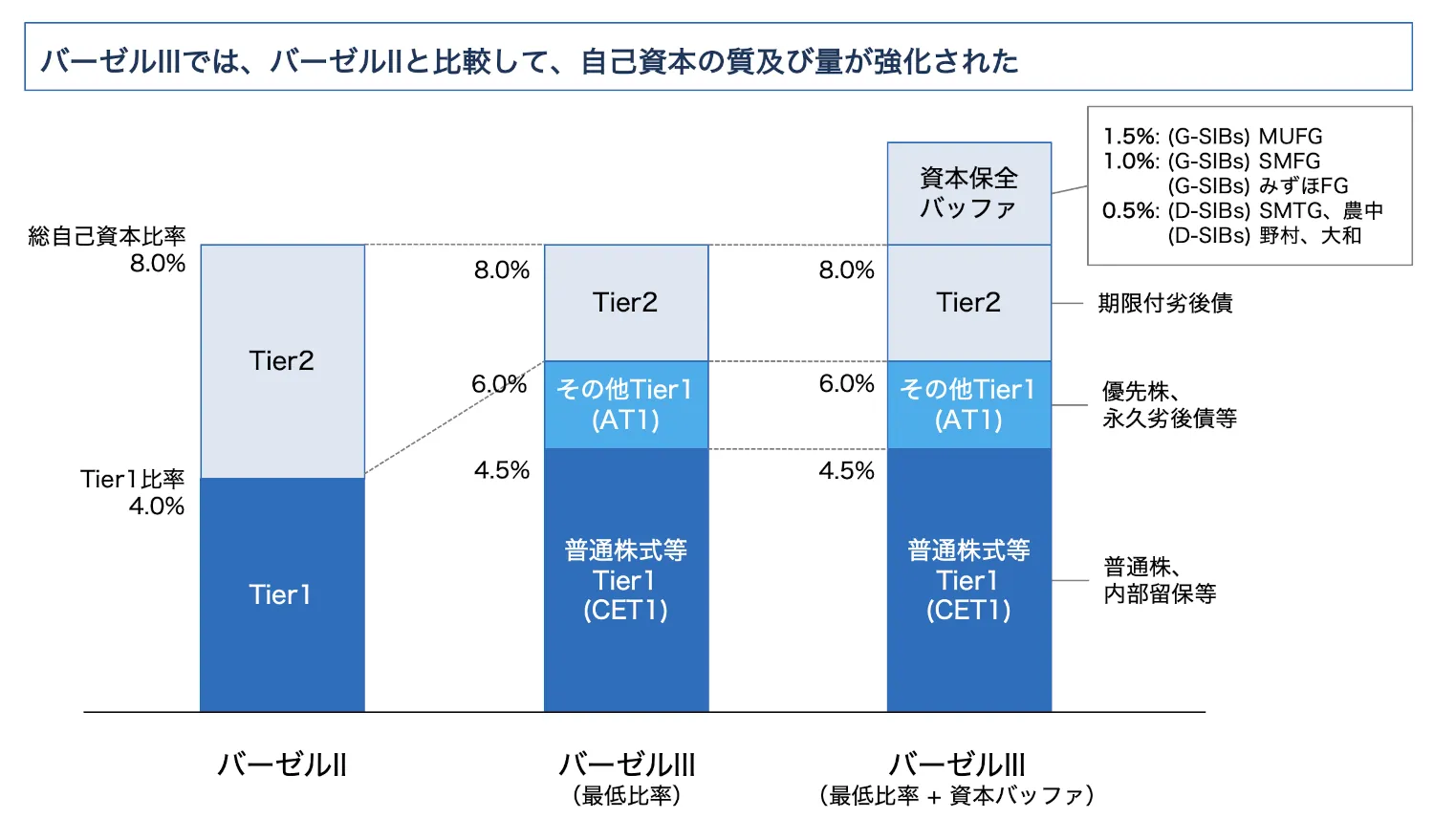

2010年に公表されたバーゼルIIIでは、自己資本の質・量の強化や、レバレッジ規制や流動性規制が導入されました。

具体的には、自己資本を「Tier1(内部留保や普通株式、優先株式など)」と「Tier2(期限付の劣後債、一般貸倒引当金など)」に分類し、破綻した場合の損失吸収力を高めることが重視されました。また、レバレッジ比率や安定調達比率などの指標を導入することで、過度なレバレッジをかけた資産運用の抑制や、急な資金の引き出し需要に対する対応力の強化を図っています。

しかしながら、2010年にバーゼルⅢテキスト(最終規則文書)が公表された後も、市場リスクやリスクアセットのリスク計測手法の見直しや資本フロアの導入など、多くの見直しが実施されており、最終的な着地が不透明な状況が長らく続きました。

このような中で、2017年にバーゼル銀行監督委員会は「バーゼルIII:危機後の改革の最終化」と題する最終規則文書(最終化パッケージ)を公表し、金融危機から10年を経て、ようやくバーゼルIIIは最終化されました。

バーゼルIIIは、日本を含む世界各国で2013年から段階的に適用されてきています。国内では、 国際統一基準金融機関及び内部モデルを適用する国内基準金融機関は2024年3月末とされ、それ以外の内部モデルを採用しない国内基準金融機関については、2025年3月末より開始することとなっています。

各金融機関はリスク管理システムを構築する場合、このようなバーゼルIII規制および自金融機関が選択する計測手法に対応したシステムを導入・構築する必要があります。

バーゼルIII規制の概要

ここではバーゼル規制の概要について図を用いて簡単にご紹介します。

バーゼルIIIにおける自己資本比率規制

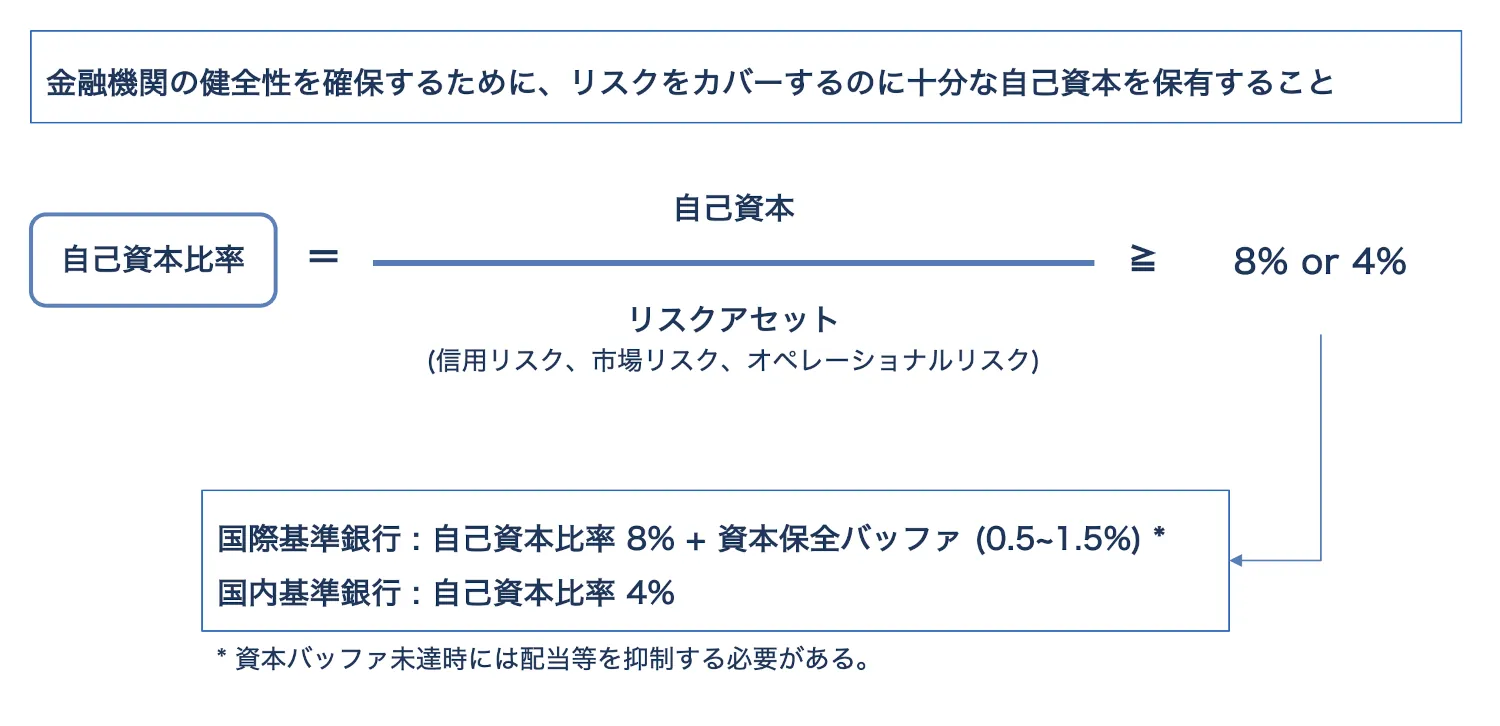

(参考)自己資本比率規制の概要(国内基準行含む)

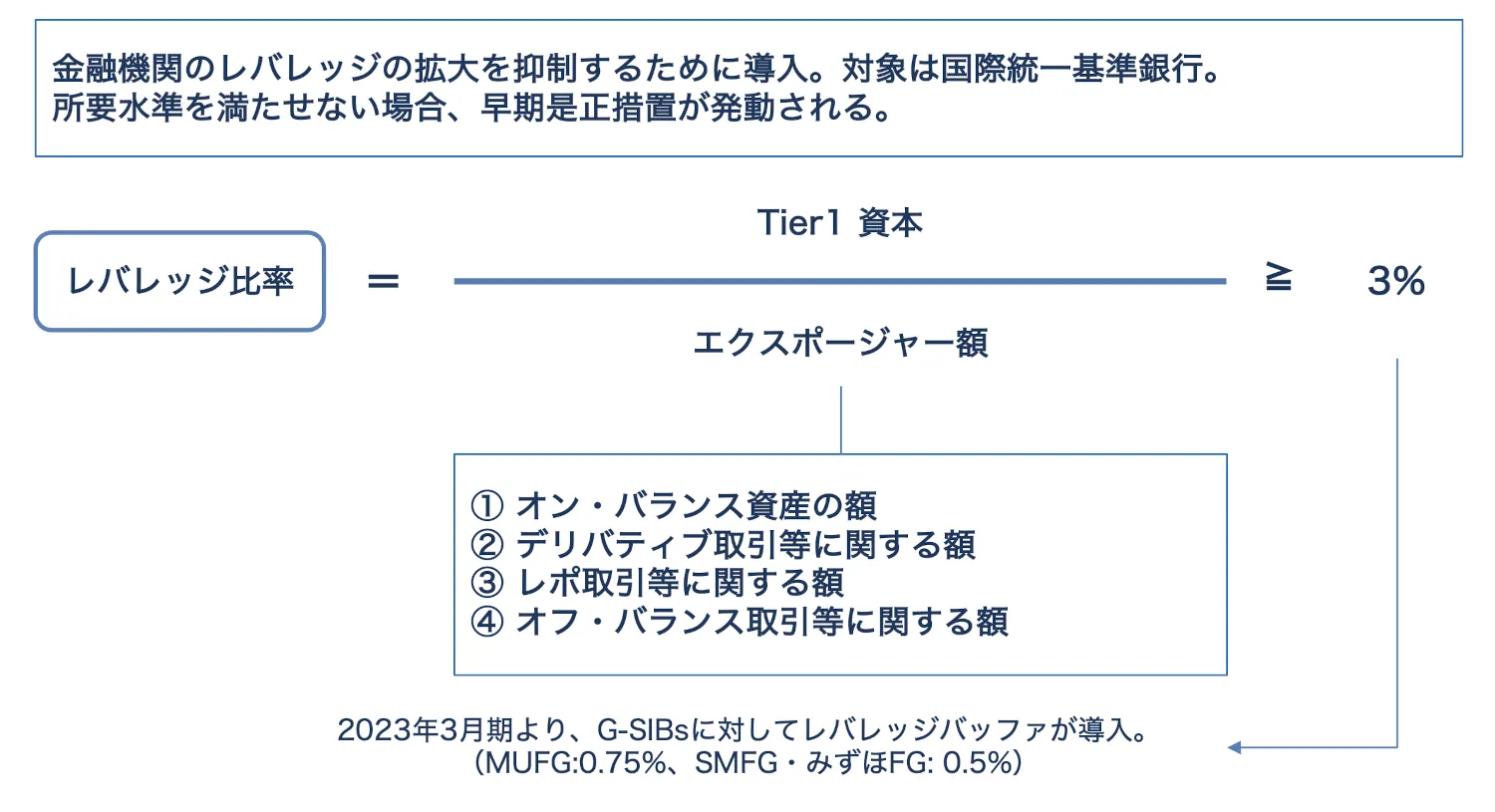

レバレッジ比率規制

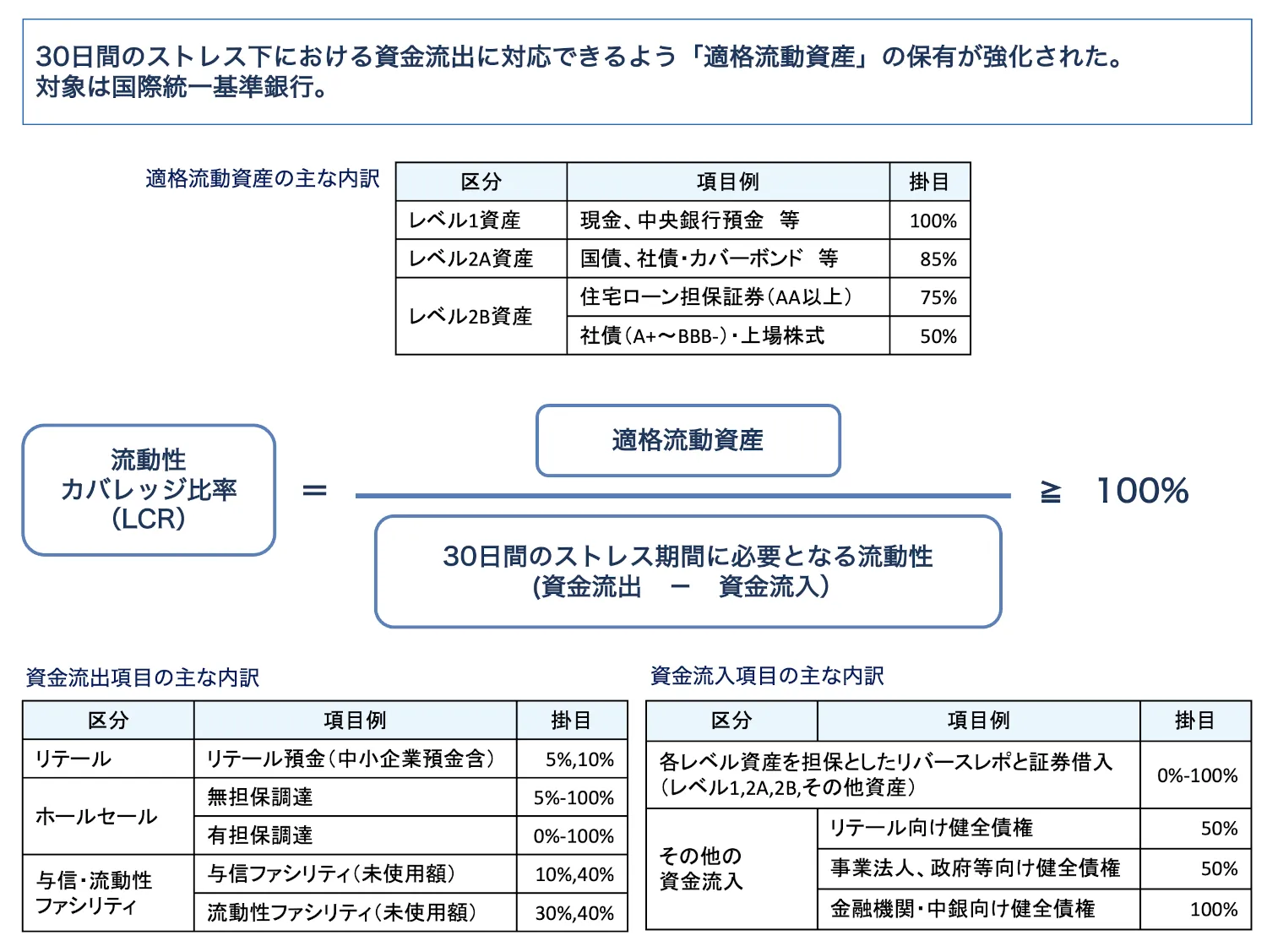

流動性カバレッジ比率(LCR)規制

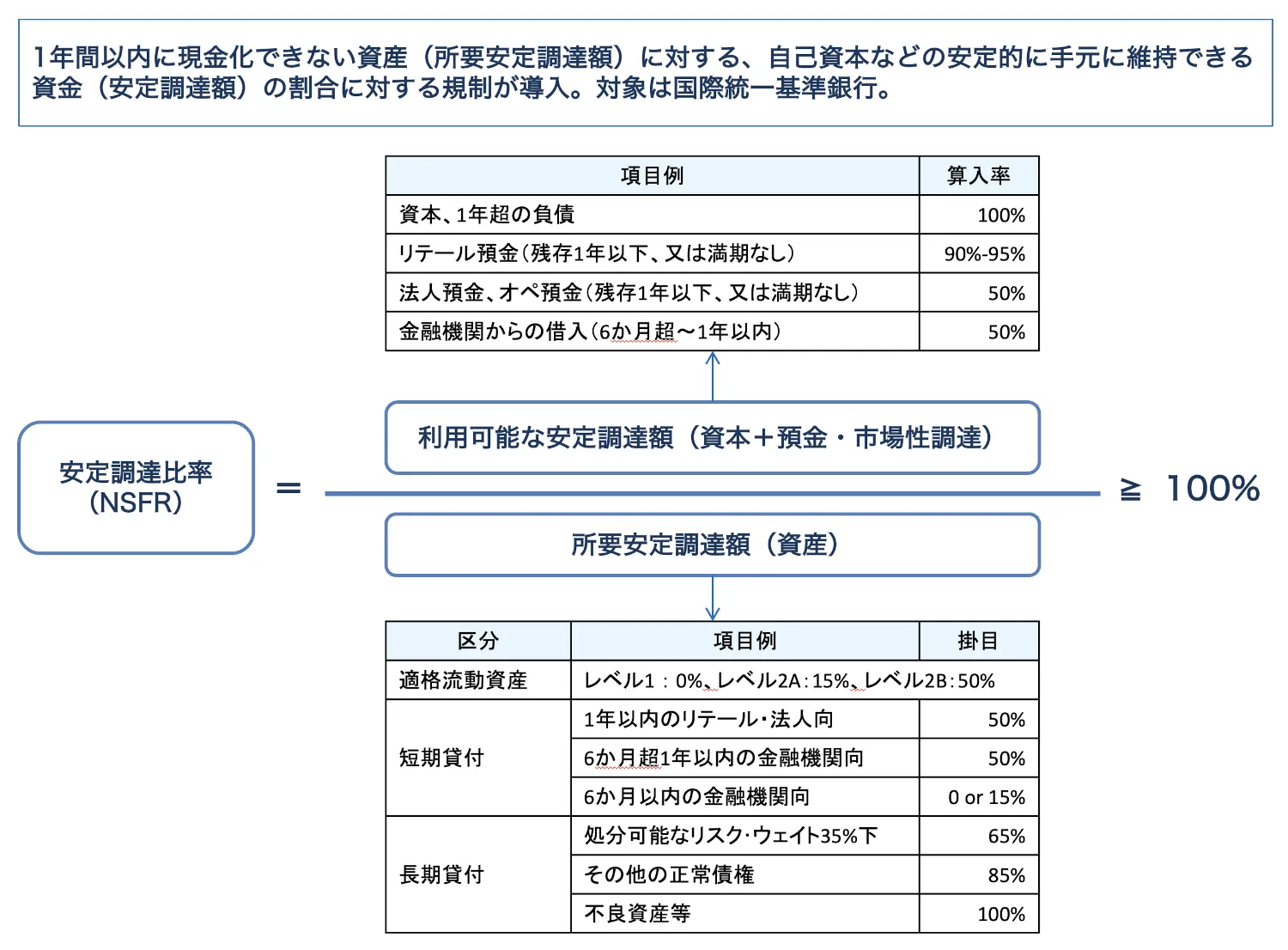

安定調達比率(NSFR)規制

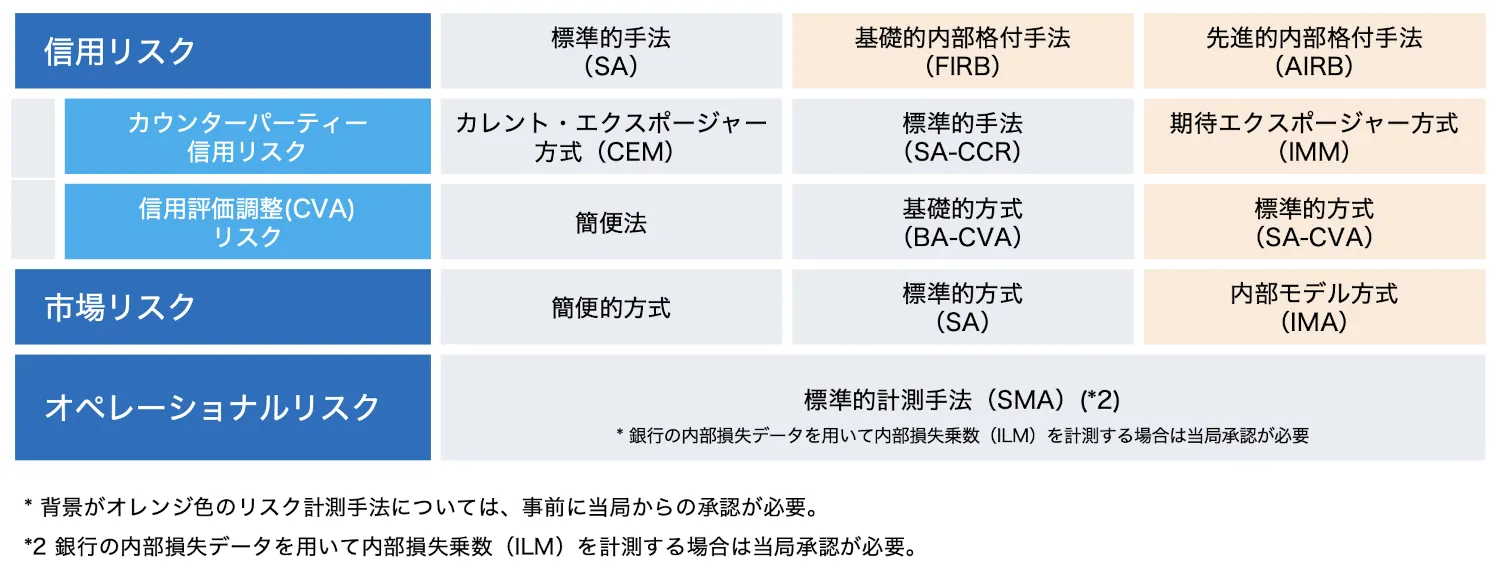

(参考) 各リスクにおける選択可能なリスク計測手法

バーゼルIIIでは、各金融機関が自機関に適したリスク管理手法を選択できるように、バーゼルIIから一部のリスク計測手法の見直しが行われています。

各リスク管理システムの概要

各リスク管理システムの概要については、各システムのページを参照ください。(画像をクリックすると各解説ページにジャンプします。)

信用リスク管理システム

信用リスク管理システムは、与信先企業の財務状況の悪化などによって資産価値が損失を被るリスク(信用リスク)を計量化するためのシステムです。このシステムにより、金融機関は信用リスクを定量的に把握し、リスク管理を強化できます。

市場リスク管理・ALMシステム

市場リスク管理・ALMシステムは、預貸系取引や市場系取引における金利、為替、価格変動による市場リスクを統合的に計測するシステムです。銀行勘定や有価証券の価値変動リスクを統合的に管理し、資産負債管理(ALM:Asset Liability Management)などに役立てられます。

流動性リスク管理システム

流動性リスク管理システムは、金融機関の流動性リスクを管理するシステムです。流動性リスクとは、急激な外部環境の変動によって必要な資金を確保できなくなる、または不利な条件で資金調達を強いられるリスクを指します。バーゼルIIIにおいてこの流動性リスクの管理が求められるようになりました。

オペレーショナルリスク管理システム

オペレーショナルリスク管理システムは、金融機関のオペレーショナルリスクを計量化・管理するためのシステムです。オペレーショナルリスクとは、誤った事務処理、内部不正、システム障害などによって発生する損失のリスクを指します。バーゼル2から新たな規制対象となりました。

製品・サービス一覧

リスク管理システムの製品・サービス一覧は、以下のページを参照ください。