本人確認・eKYCシステム

本人確認・eKYCシステムの概要

ここでは主にeKYCシステムについて説明します。

eKYC(electronic Know Your Customer)は、犯罪収益移転防止法に基づくデジタル化された本人確認手続きのことです。従来の対面や郵送による本人確認をオンラインで完結させる技術やプロセスを指します。

2018年11月の犯罪収益移転防止法施行規則の改正により、オンラインで本人確認手続きを完結する方法が認められました。この改正では、郵送を必要としない本人確認の手段が複数追加されました(ホ方式、ヘ方式、およびト方式)。

改正以前は、非対面取引(インターネット取引など)の場合、顧客から本人確認書類の送付を受け、その書類等に記載されている住所宛に転送不要郵便を送付するなどが必要でした。

これらのeKYC方式の追加により、金融機関やFinTechサービスを利用する顧客は、スマートフォンで自分の顔(セルフィー画像)と本人確認書類を撮影・アップロードするだけで口座を開設したり、FinTechサービスを利用できるようになりました。

これまで数日から1週間程度を要していた開始手続きが、わずか数時間から1日程度に短縮されることになり、各種FinTechサービスや金融機関のデジタルサービスの拡大や不正利用防止に貢献しています。

QRコード事業者における不正事案とeKYCの実質的義務化

2020年に大手通信会社が提供するQRコード決済サービスにおいて、銀行経由での預金不正引き出し事案が発生し、社会的に注目を集めました。

この事案は、第三者(攻撃者)が銀行口座番号やキャッシュカードの暗証番号などをフィッシング攻撃やその他の手法で不正に入手し、QRコード決済サービスと銀行口座を不正に紐づけることで発生しました。

当時、FinTech企業(資金移動業者や暗号資産交換業者など)における犯収法上の本人確認は「銀行依拠」と呼ばれる方法が実質的な標準となっており、氏名や銀行口座番号、暗証番号などが分かっていれば、本人確認と銀行口座接続が同時に完結していました。

この事案発生を受けて、本人確認の重要性を巡る議論が盛り上がり、全銀協から「資金移動業者等との口座連携に関するガイドライン」が発出されたほか、金融庁も事務ガイドラインを改正して、FinTech事業者側に対して犯収法上の本人確認プロセスの実施を実質的に義務付けました。

こうしたことから、銀行依拠方式に代わる本人確認方法として、特にFinTech事業者においてeKYCが注目を集めることとなり、各事業者での導入が加速しました。

eKYCシステムの概要

以下に、AML/CFT関連システムにおけるeKYCシステムの位置付けを示します。

eKYCの種類と今後の動向

eKYCの種類

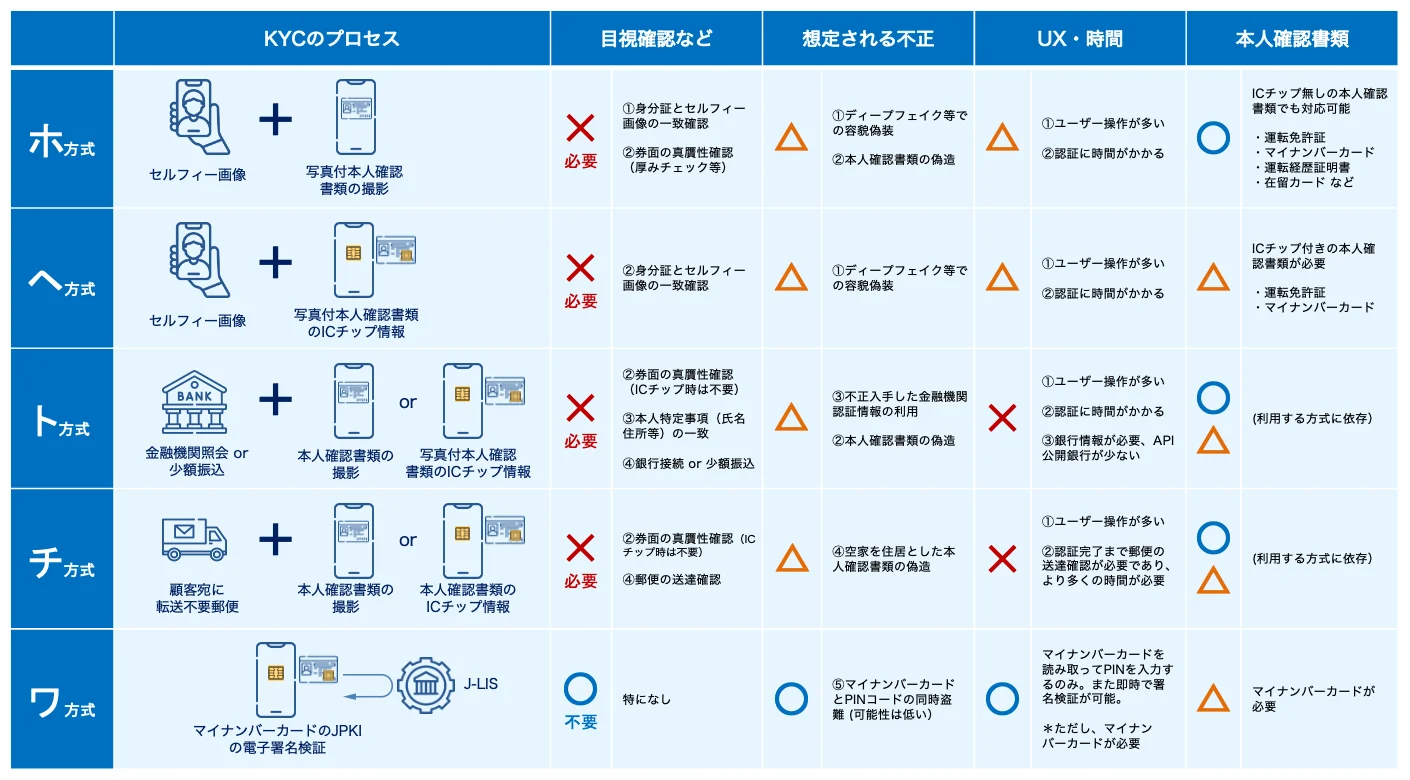

eKYCによる本人確認には、主に5つのパターンがあります。犯罪収益移転防止法施行規則に追加された「オンラインで完結する自然人の本人特定事項の確認方法」のうち、本人確認書類を用いる方式は以下の5つです。それぞれの方式で必要となる本人確認書類やユーザー操作、金融機関側のオペレーションが異なっています。

また、(FinBridge管理者のバイアスが入っていることを承知ですが)各方式をオペレーション観点、不正観点、ユーザビリティ観点などで比較してみました。

eKYCの今後の動向

これまで、対応しているICチップ付きの本人確認書類が不要なことと、完全オンラインでプロセスが完結することから、「ホ方式」が最も多く利用されてきました。

しかしながら、ディープフェイクや本人確認書類の表面偽造などによる不正が発生しており、日本政府は「ワ方式」への移行を打ち出しています。具体的には、2024年6月に開催された犯罪対策閣僚会議において「国民を詐欺から守るための総合対策」がとりまとめられ、この中で犯罪収益移転防止法に基づく非対面の本人確認手法を、公的個人認証(ワ方式)へ原則一本化することが明記されました。

また、対面でもマイナンバーカード等のICチップ情報の読み取りを犯罪収益移転防止法の本人確認において義務付けることが明記されています。

これまでは、マイナンバーカードの普及率がネックとなり、「ワ方式」の導入に踏み切れない事業者も多かったのですが、2024年末時点でマイナンバーカードの保有率は75%を超えており、この点も解消されつつあります。

このような流れを受けて、今後は各金融機関やFinTech事業者で「ホ方式」から「ワ方式」への移行が進んでいくと考えられます。

製品・サービス一覧

本人確認・eKYCシステムの製品・サービス一覧は、以下のページを参照ください。