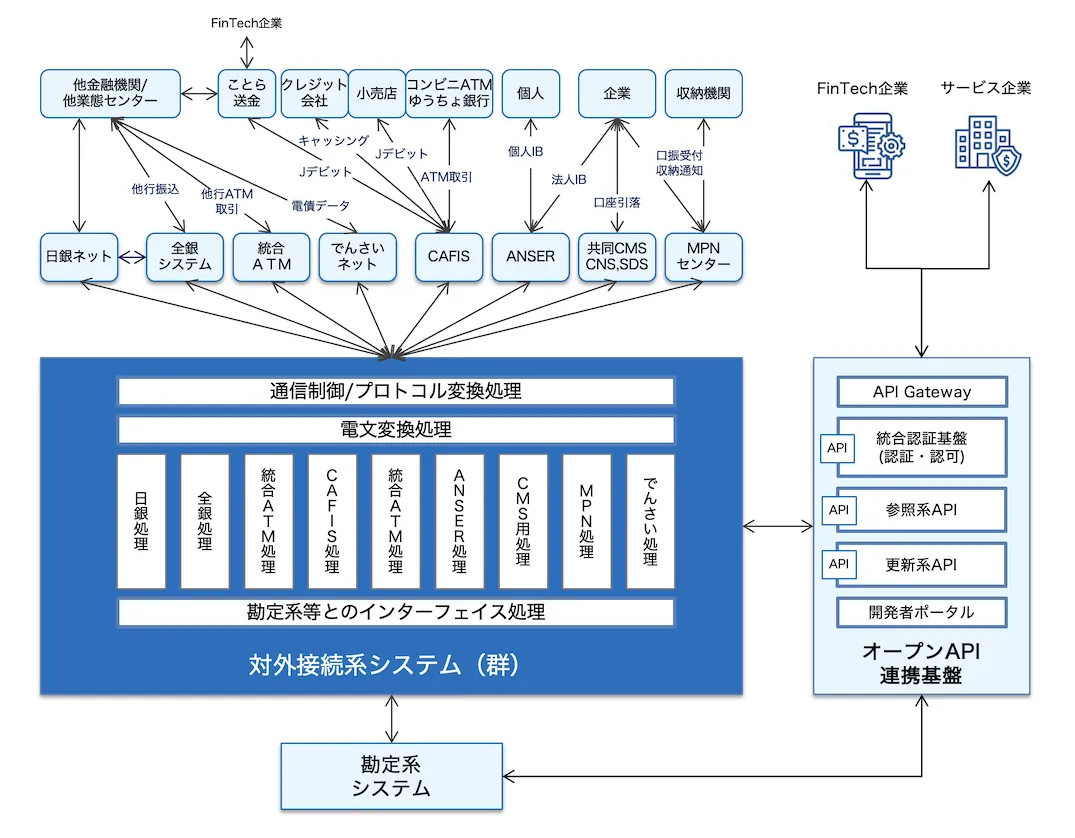

対外接続系システム

対外接続系システムの概要

銀行間を繋ぐ銀行ネットワークシステムは、第2次オンラインの時代における内国為替のオンライン化(全銀システム)を皮切りに、顧客サービスの多様化や業務共同化の進展を受けて拡大を続けてきました。全銀システム以外のセンターして、ATM電文を中継する統合ATMセンターやクレジットカード処理を担うCAFISセンターなどがあります。(詳細は後章参照)

対外接続系システムは、このような複数の銀行ネットワークシステム(外部センター)と各銀行の勘定系システム等の内部システムとを接続するシステム(群)になります。

もともとの対外接続系システムは、外部センターと勘定系システムとの接続を担うことを目的としていたため、勘定系システムとセットでメインフレームを用いて構築されることが主流でした。

しかしながら近年、外部センターが拡大し、各外部センターに応じた業務処理を行う必要が出てきたことから、オープン系システムやパッケージを活用して、複数の個別システムを並列で構築する事例も増えてきています。

なお、信金・信組などの協同組織金融機関では、業態内での電文折返しや処理効率化のために、各業態内に統一的な対外接続系システムを構築しています。

オープンAPIの進展

日本国内の銀行業界では、近年オープンAPIの導入が急速に進展しています。これは、2017年の銀行法改正(電子決済等代行業に係る制度整備、金融機関のオープンAPI態勢整備)や金融庁の推進政策によるもので、特にFinTech企業との連携を通じて新しいサービスを提供することを目指しています。

オープンAPIを活用することで、顧客に対してより柔軟で多様なサービスを迅速に提供することが可能となり、競争力の向上が期待されています。

オープンAPIについては、認証認可基盤が必要であることや、これまでと異なり多くのFinTech事業者との接続が必要となることなどから、既存の対外接続系システムとは別のオープンAPI基盤を構築したり、ベンダが提供するオープンAPIサービスを利用するケースが多くなっています。

オープンAPIシステムの詳細は別章で説明します。

対外接続系システムの概要図

以下に典型的な対外接続系システムの概要図を示します。

外部センターの種類・概要

対外接続系システムの接続先である外部センターの種類について、代表的なものを説明します。

全銀システム(全国銀行データ通信システム)

全銀システムの概要

全銀システムは、金融機関間の内国為替取引(他行振込)に関するオンライン送受信処理や取引に伴う資金決済額の算出を行うオンライン・ネットワークシステムです。現在では、ほぼ全ての民間金融機関が参画しています。

全銀システムでは、各金融機関から送信されてくる内国為替取引データをリアルタイムで処理し受取人の取引銀行へ送信しているほか、各金融機関単位で1日の受払差額(為替決済尻)を算出し、業務終了後に日本銀行に対して送信しています。

第6次・第7次全銀システム

2011年11月に稼働開始した第6次全銀システムでは、1億円以上の振込取引を日本銀行との間で即時に決済する機能(リアルタイムグロス決済(RTGS))や為替電文のXML言語対応が実施されました。

また、2018年10月に稼働を開始したモアタイムシステムにより、平日夜間や土日祝日における加盟銀行間でのリアルタイム振込を実現しています。

さらに、2019年11月に稼働した第7次全銀システムでは、サイバーセキュリティ対策の強化、BCPの強化、消費電力の削減に取り組んでいます。2022年には全銀システムの加盟資格が資金移動業者にも拡大されたほか、10万円以下の個人送金サービスを提供する「ことらシステム」との連携が開始されるなどFinTech事業者などとの連携も強化されています。

全銀EDIシステム

全銀EDIシステム(ZEDI)は、全銀システムを拡張した形で提供される電子データ交換サービスです。2018年に開始したこのシステムは、振込情報に加え、請求書番号や取引内容といった付加情報を一緒に送信できる機能を提供しています。なお、これらの電文は次世代の国際標準であるXML電文(ISO 20022)となっています。

これにより、企業間の取引データの一元管理が可能となり、経理業務の効率化やミスの削減が期待されています。また、ZEDIは、企業の財務管理システムやERPとの連携を強化し、デジタルトランスフォーメーション(DX)の推進に寄与するとされています。

全銀システムの大規模障害(2023年10月)

2023年10月、全銀システムは約50年の歴史の中で初めてと言われる大規模なシステム障害に見舞われました。一部の銀行の全銀RC(中継コンピュータ)更改時のプログラムエラーが原因とされており、当該銀行と全国の銀行との間で振込ができなくなった結果、多くの企業や個人が影響を受けました。

全銀システムのバックアッププロセスの不備や、障害対応の遅れが指摘され、全銀システムの重要性やリスクを再認識させる契機となりました。

次期全銀システムの開発計画

次期全銀システムの開発計画は、現行システムの更改期限である2027年11月を見据え、全銀ネットが2023年3月に策定した「次期全銀システム基本方針」に基づいて進められてきました。

この基本方針では、以下の3つの柱を高次元で並立させることを目指すとされています。

- 安全性の維持:現行システムの高い安全性とサービスレベルを維持する。

- 効率性の向上:参加者の負担軽減のため、未使用または過度な機能の廃止・簡素化を行い、中長期的なコストメリットを追求する。

- 柔軟性の確保:将来の環境変化に対応できるシステムとする。

具体的な施策として、システムを以下の2つのエリアに分けるレイヤー構造を採用することしていました。

- ミッションクリティカルエリア:内国為替取引や資金清算などの主要業務を担う領域

- アジャイルエリア:主要業務に付加される新機能・新サービスを提供する領域

また、基盤技術のオープン化を推進し、メインフレームからオープンシステムへの移行を図るほか、APIゲートウェイの導入により、参加者との接続方法をAPIベースに移行し、柔軟性と拡張性を高めることが計画されていました。

しかしながら、2023年10月に発生した全銀システムの大規模障害を受けて、当初2027年を予定していた次期全銀システムへの更改は実質的に延期され、改善や再発防止策を踏まえた段階的なシステム移行方式が検討されています。

統合ATMスイッチングサービス

統合ATMは、各金融機関が保有するATM/CDからの相互取引電文を中継し、他金融機関ATM/CDを利用した現金支払・残高照会を実現しているほか、ATMやインターネットバンキングからの振込先口座確認にも利用されています。

また統合ATMでは、日次で各金融機関の貸借金額の集計を実施した上で資金決済データ(支払金額と取扱手数料)を作成しており、各金融機関では当資金決済データに基づいて、翌営業日に全銀システム経由で資金決済を行っています。

統合ATMへの接続については、都市銀行、地方銀行、信託銀行等が直接オンライン接続しているほか、協同組織金融機関(信金、信組、JAバンク、労金)は、各業態システムを経由してオンライン接続しています。なお、ゆうちょ銀行については、統合ATMとは直接接続していないものの、後述するCAFIS経由等で各金融機関のATM/CDと相互接続を実現しています。

CAFIS

CAFIS(読み:キャフィス)は、NTTデータにより提供されているクレジットカード関連の決済総合サービスです。クレジットカード会社とその加盟店及び各金融機関をオンラインネットワークで接続し、クレジットカードによる決済、キャッシング取引などの業務を実現しています。

また、デビットカード(J-Debit)の決済ネットワークとしても利用されているほか、コンビニATMやゆうちょ銀行ATMとの中継(統合ATMの代替)、口座振替受付サービス(収納機関受付方式)、国際ブランド(Visa/Master)デビットカード接続など、様々な決済サービスに利用されています。

最近では、「BankPay」や「ことら」などのリアルタイムペイメントもCAFISの決済基盤(J-Debit)が活用されています。

ANSER

ANSER(自動照会通知システム、読み:アンサー)は、NTTデータにより提供されている、金融機関と個人・企業間とを接続する金融取引サービスのネットワークです。

固定電話・携帯電話・インターネット接続等の複数の通信手段を用いて、顧客(個人・企業)が直接、金融取引(残高照会や入出金明細の連絡、顧客の口座からの振込・振替など)を実施できるようになっています。

以前は、通信手段ごとに10程度のサービスが提供されていましたが、昨今の通信手段の変化により、旧来型のサービスが順次縮小・廃止されており、今後は、インターネットバンキングサービス(個人用:AnserParaSOL、法人用:AnserBizSOL、外為取引: AnserBizForex)などに集約されていくと考えられます。

日銀ネット(日本銀行金融ネットワークシステム)

日銀ネットは、日本銀行と金融機関を接続し、オンラインで資金や国債の決済を処理するオンライン・ネットワークシステムです。日本銀行により運営されており、資金決済システムである「日銀ネット当預系」と、国債決済システムである「日銀ネット国債系」の2つで構成されています。

日銀ネット当預系では、金融機関が日本銀行に保有する当座預金間の資金決済(短期市場等による資金決済や、内国為替・手形交換制度等による資金決済)が行われており、日銀ネット国債系では、国債の売買に関する決済、国債発行時の入札・発行・払込みなどが行われています。

新日銀ネット

2015年10月に稼働を開始した新日銀ネットでは、最新の情報処理技術(プログラム言語やシステム連携基盤)を採用しているほか、XML電文や国際標準コード(ISO20022)などの採用を通じて、内外の決済システムや金融機関との接続性の向上が図られています。

また2016年2月には、夜間の稼動時間拡大(19時→21時)が行われ、クロスボーダーの資金・証券決済が迅速化されています。さらに日銀ネット端末の国外設置(グローバル・アクセス)やクロスボーダーDVPリンクなどが進められています。

マルチペイメントネットワーク

マルチペイメントネットワークは、各収納機関(民間企業、公共機関等)と金融機関とを接続し、税金や公共料金等の納付や口座振替の新規契約等をリアルタイムで処理する決済ネットワークです。「Pay-easy(ペイジー)」の愛称で普及しています。

マルチペイメントネットワークでは、大きく分けて以下の3つのサービスが提供されています。

ペイジー収納サービス

金融機関の窓口やATM、インターネットバンキング等のチャネル経由で公共料金や税金などの支払い可能とし、即時にその支払い情報が各収納機関に通知されるサービス。

ペイジー口座振替受付サービス

公共料金等の口座振替契約の受付を、収納機関の窓口端末やモバイル端末、あるいは金融機関の各チャネル経由で行うサービス。

ペイジー口座振替データ伝送サービス

収納機関と金融機関との間の口座振替データの授受を、媒体経由ではなくネットワーク経由でデータ伝送するサービス。

マルチペイメントネットワークと金融機関との接続については、自前で通信サーバーを置いて接続する方式と、ベンダーが提供する金融機関向け共同利用センターを介して接続する方式があります。

マルチバンクFBサービス(共同CMS、CNS、SDS)

マルチバンクファームバンキングサービスは、顧客企業と複数の取引銀行をネットワークで接続して、一括してファームバンキングデータの送受信を実施できるサービスです。

銀行業態ごとに個別にセンターが構築されており、都市銀行向けに共同CMSセンター、地方銀行向けにCNSセンター、第二地方銀行向けにSNSセンターがそれぞれ構築されています。

各センターごとに提供メニューは異なりますが、総合振込や給与振込などの取引データを複数銀行あてに一括送受信できる一括データ伝送サービスや、複数銀行の取引明細や預金残高を一括照会できるマルチバンクレポートサービスなどが提供されています。

でんさいネット(全銀電子債権ネットワーク)

でんさいネットは、全国の金融機関を接続し、電子記録債権(既存の手形・売掛債権等の問題点を克服した新たな金銭債権とされる)の登録、譲渡、支払等の処理を実施する決済ネットワークです。

でんさいネットは、間接アクセス方式を採用しており、各利用企業は取引金融機関の窓口やインターネットバンキング等を通じて、電子記録債権の発生記録、譲渡記録、自動支払を行います。

でんさいネットと金融機関との接続については、でんさいネットと直接接続する方法と、ベンダが提供するでんさいネット対応ASPサービスを利用して接続する方法があります。

ことら送金サービス

ことら送金サービスは、株式会社ことら(Cotra)が運営する、10万円以下の少額の個人間送金を可能にする送金インフラサービスです。2025年時点で送金手数料は無料とされています。

銀行口座番号がわからない場合でも、携帯電話番号やメールアドレス宛に送金することができるほか、メッセージ付き送金が可能です。

「ことら」専用のアプリは存在せず、各金融機関や資金移動業者が提供するアプリに「ことら」の機能を実装する必要があります。

「ことら」システムは、口座名義確認機能を実装しており、オンラインの即時送金処理により、仕向側で受取口座の入金まで確認できます。

各金融機関や資金移動業者は「ことら」システムと接続する場合、CAFIS(J-Debit)経由か、もしくはAPI直接接続のいずれかを選択する必要があります。

また、金融機関を含む事業者間の資金精算は、日中2回、全銀システムに直接送付されることになっています。

製品・サービス一覧

対外接続系システムの製品・サービス一覧は、以下のページを参照ください。